2025年7月17日晚,杭州银行发布了2025年中报的快报。业绩快报不属于业绩预告类别股票杠杆100倍,所以并不是强制披露的。银行通常披露业绩快报主要是为了秀一下自己的业绩。杭州银行此次披露中报业绩快报主要是为了对冲2025年7月15日发布的中国人寿准备清仓减持杭州银行这个利空。

2025年7月15日杭州银行披露公告:中国人寿拟在本公告披露之日起三个交易日后的三个月内,通过集中竞价或大宗交易方式减持其所 持公司股份,合计不超过50,789,430股(含本数),即不超过公司普通股总股本的0.70%。

中国人寿是杭州银行在IPO时进入的战略投资股东,按照当时的承诺,中国人寿在减持之前需要提前三个交易日公告减持计划。目前,中国人寿持有杭州银行的股份共计0.7%。也就是说此次公告后,中国人寿大概率会清空对杭州银行的全部持仓。

中国人寿作为杭州银行的战略投资者,除了IPO之前入股外,还参加了两次杭州银行的增发。累计投入16.35亿元。经过此前3次减持,计算历年分红和最后这次减持。16年静态投资回报率超过180%,如果按照资金时间成本计算可能会更高。

对于人寿此次减持杭州银行,我个人的理解分3个层面:1,作为权益类投资,人寿已经获得了令人满意的回报。落袋为安无可厚非;2,作为长期配置类投资,目前杭州银行的股息率已经不具备吸引力。杭州银行2024年累计每股分红0.65元,和现在17.25的股价相比股息率只有3.77%,和很多全国性银行相比毫无吸引力。今年可转债转股后,明年每股收益和每股分红还将被进一步摊薄,也就是说明年的股息率会比现在的还低。3,杭州银行可转债强赎转股后短时间内市场上的流通筹码会显著增加,再加上今年其高管意外离职,后续不确定性因素增多。人寿选择现在银行股行情火热的时候离场,绝对是明智之举。

如果说一季度杭州银行突然发业绩快报是为了对冲高管意外离职。那么此次业绩快报就是为了对冲战略投资者离场。它希望通过业绩快报告诉大家:我的基本面依然很牛,人寿抛售股份是不明智的。

那么杭州银行中报快报的业绩到底,牛不牛呢?我们先看一下公告的提纲:

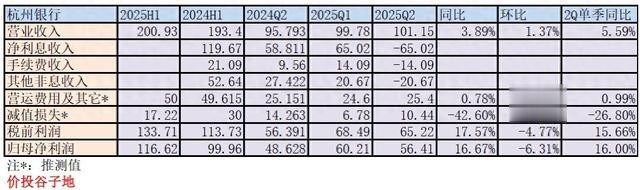

2025年1-6月,公司实现营业收入200.93亿元,较上年同期增长3.89%;实现归属于上市公司股东的净利润116.62亿元,较上年同期增长16.67%。

第一眼看,挺牛。很多银行净利润还在0%附近挣扎,杭州银行依然有两位数增长。但是,仔细看营收一般般。那么这个牛就是个水牛了。我根据公告披露的营收数据结合一定合理推测整理出表1:

表1

表1中的营运费用及其他和减值损失这两个值是推测值。由于总营收=税前利润+营运费用及其他+减值损失。所以,通过营收200.93亿和税前利润133.71亿,我们可以推测营运费用及其他和减值损失之和约等于67.22亿。

其中,营运费用及其他的支出是相对稳定的。银行在年初会做开支预算,通常其营运费用的增速是相对稳定的。2025年一季度,杭州银行这一项的同比增速是0.56%。2024年上半年,杭州银行的营运费用及其他支出是49.615亿。如果我们假设中报的同比增速和一季报基本持平,那么中报的此项开支就约为50亿。剩下信用减值损失就约为17.22亿。

通过这些估算后,我们可以看到杭州银行在营收增长不到4%的情况下,净利润增速同比达到16.67%,其主要原因是信用减值损失大幅少提。

另外我们注意到二季度营收环比增长只有1.37%。我们已知一季度共有90天,二季度有91天。所以即便是信息差和生息资产规模保持稳定的情况下,净利息收入同比也应该增长1.1%左右。考虑到一季度杭州银行的其他非息收入受到债券价格下跌的影响,同比和环比显著下降。二季度债券市场的表现有明显回升。所以理论上杭州银行的其他非息收入环比应该有显著增长。结合这两条信息,我们可以推测杭州银行的净利息收入和净息差的环比表现一般。

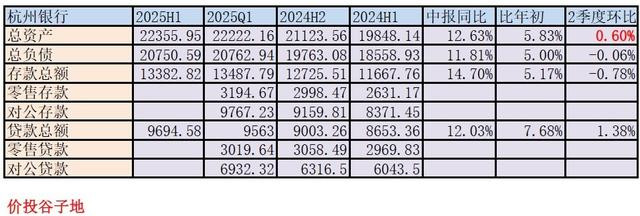

看完营收数据,我们在来看一下资产数据,如下表2所示:

表2

从表2我们可以看出,杭州银行2025年第2季度的资产扩张速度明显放缓。资产环比增长只有0.6%。2024年第二季度,杭州银行的资产扩张环比增速为3.52%。我们不必去深究究竟什么原因造成杭州银行的资产规模扩张降速,这是一个事实,我们只需要逐季观察即可。如果总资产环比增速连续几个季度失速,那么杭州银行的成长性就可能会被证伪。

最后我们看一下快报中披露的杭州银行资产质量数据:截至2025年6月末,公司不良贷款率0.76%,拨备覆盖率520.89%。2025年上半年贷款总额10094.18亿。根据这一数据我们可以计算出不良贷款余额76.72亿,减值准备余额399.6亿。和一季度相比不良余额环比增加0.9亿,减值准备环比减少2.29亿。

根据杭州银行2024年中报披露的信息,贷款减值损失约为整个信用减值损失的140%。假设今年这一比例保持不变,那么第二季度单季贷款减值损失估算值为14.62亿。根据2024年年报的收回往年核销数据估算,第二季度杭州银行收回已核销3亿。所以,我们可以推算出杭州银行第二季度核销不良=14.62+3+2.29=19.91亿,新生成不良下限在20.81亿。这个新生成不良的水平肯定高于去年同期,也高于去年全年的季度均值。所以,杭州银行的减值少提不是建立在资产质量改善的基础上。

杭州银行这个中报,就是外行看热股票杠杆100倍,内行看门道。净利润增速肯定是上市银行里排名靠前的,但是趋势的变化已经很明显了。